Dědictví jako dar na papíře, ale zátěž v reálném životě

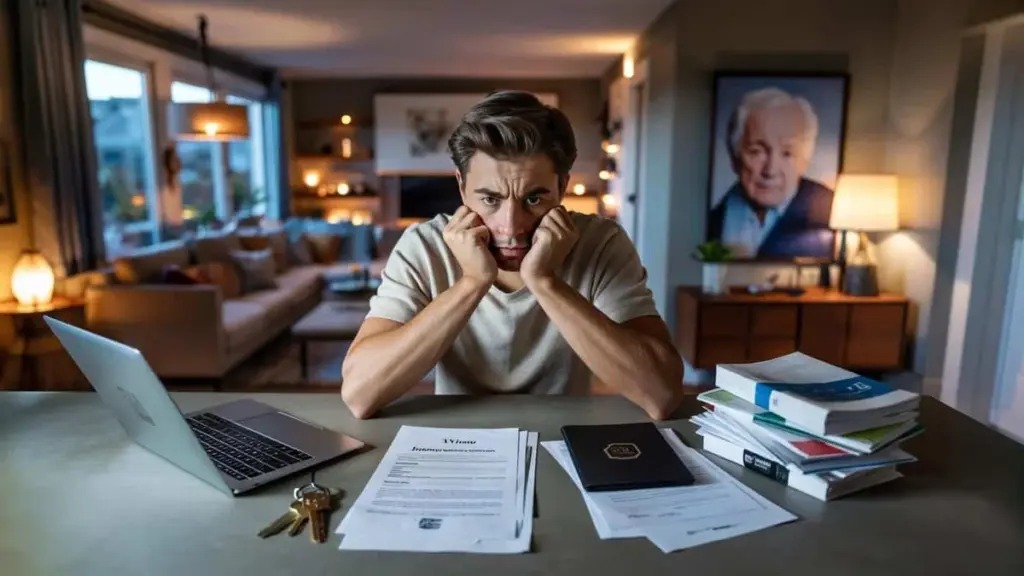

Peníze, které jste si nikdy nevydělali, jež ze dne na den mohou změnit celou vaši budoucnost — a zároveň jsou neustálou připomínkou ztráty. Přesně takto popisuje své dědictví stále více mladých lidí. Zatímco okolí vidí především finanční štěstí, samotní dědicové mluví o studu, tlaku a nepříjemném pocitu, že ty peníze vlastně nejsou jejich.

Pro mnoho dvacátníků a třicátníků zní dědictví se šesti nulami jako nejkratší cesta k finanční svobodě. Koupit byt bez let spoření, smazat studentské dluhy, přestat počítat každou korunu. Realita však bývá mnohem složitější.

Pocit: tohle přece nejsou moje peníze

Psychologové a finanční poradci slýchají čím dál podobnější příběhy. Mladí lidé se cítí nesvoji z toho, že jejich finanční náskok nepramení z vlastní píle. Mluví o „nezaslouženém štěstí", o trapnosti vůči přátelům a kolegům a o strachu ze špatných rozhodnutí s majetkem, který kdysi budovali jejich rodiče nebo jiní příbuzní.

S velkým dědictvím nezískáte jen majetek, ale také očekávání, pocity viny a někdy i nevyřčené rodinné konflikty.

Opakující se vzorec je zřejmý: dědicové raději svou novou finanční situaci tají. Nechtějí, aby na ně kolegové hleděli jinak, nebo aby přátelé považovali za „zlatou mládež". To vede k jakémusi dvojímu životu — navenek normální existence, zatímco v pozadí leží statisíce nebo dokonce miliony.

Tento dvojí pocit má několik vrstev:

- Morální pochybnosti: proč to mám já, když ostatní tvrdě pracují a nikdy se k takovým penězům nepřiblíží?

- Stud: strach, že budete vnímáni jako rozmazlení nebo arogantní.

- Smutek: zdroj peněz je téměř vždy spojený se ztrátou blízkého člověka.

- Tlak: přesvědčení, že peníze „nesmíte prošustrovat" a musíte je rozumně investovat.

Kdo s takovými pocity žije, brzy zjistí, že dědictví se nepodobá výhře v loterii. Spíše připomíná složitý balíček plný emocí, očekávání a praktických otázek.

Dědictví rostou raketově: kdo z toho těží nejvíce?

V zemích jako Německo nebo Nizozemsko přejdou v nadcházejících letech na další generaci obrovské sumy majetku. Ekonomické výzkumy poukazují na stovky miliard eur, které postupně přecházejí od starší generace k mladší.

Tento přesun sleduje jasnou logiku: tam, kde už majetek existuje, přicházejí největší částky. Rodiny s vlastními nemovitostmi, firmami nebo investičními portfolii předávají výrazně vyšší kapitál než domácnosti závislé především na příjmu ze zaměstnání. Stávající nerovnosti se tak z generace na generaci prohlubují.

Dědická daň přitom hraje překvapivě omezenou roli. Díky štědrým osvobozením mezi rodiči a dětmi zůstávají velká dědictví z velké části mimo dosah finančního úřadu. To živí debatu o spravedlivějším daňovém systému a otázku, zda úspěch stále závisí především na píli, nebo čím dál více na tom, kdo jsou vaši rodiče.

Stále častěji se hovoří o „dědické třídě": lidech, kteří svou výchozí pozici vděčí zejména zděděnému majetku, nikoliv vlastní práci.

Skupiny, které nejčastěji získávají velká dědictví

| Skupina | Typický majetek | Obvyklá forma dědictví |

|---|---|---|

| Majitelé nemovitostí s nízkou hypotékou | Vysoká přidaná hodnota nemovitosti | Výnos z prodeje domu, úspory |

| Podnikatelské rodiny | Firemní majetek, akcie | Převod firmy, dividendy, nemovitosti |

| Investující domácnosti | Portfolio akcií a fondů | Investiční účty, realitní fondy |

| Rodiny s majetkem přes více generací | Nahromaděné rodinné jmění | Kombinace domů, firem a investic |

Svoboda, ale také paralýza z výběru

Velké dědictví otvírá prostor: nemusíte zůstávat v práci, která vás dělá nešťastnými, můžete v klidu naplánovat změnu kariéry nebo déle studovat. Někteří se rozhodnou pracovat méně a věnovat se společensky prospěšné činnosti, umění nebo dobrovolnictví, protože tíha měsíčních výdajů zmizí.

Jenže právě tím vzniká nový druh stresu. Víc možností přináší víc otázek. Investovat peníze do vlastního bydlení, nebo je raději rozložit do různých aktiv? Smíte část utratit za sabbatical nebo cestu kolem světa, nebo by to bylo v rozporu s léty, kdy vaši rodiče žili skromně, aby tento majetek vybudovali?

Finanční poradci pravidelně vídají dědice, kteří se svého dědictví roky téměř nedotknou. Stále žijí úsporně — ze strachu, že peníze jednou dojdou, nebo proto, aby jejich životní styl navenek nezměnil tvář. Dědictví se pak stává spíše rezervou, na kterou se dívají z povzdálí, než nástrojem k budování smysluplného života.

Rodinná dynamika se mění spolu s penězi

Nehraje roli jen vlastní svědomí. I uvnitř rodin se poměry přeskupují. Pokud jedno dítě převezme rodinnou firmu a získá víc než ostatní, může to vyvolat nevraživost. Ve složených rodinách vznikají komplikovaná rozdělení majetku mezi dětmi z různých vztahů.

Navíc často bolí otázka: mluvíte s bratry, sestrami nebo rodiči otevřeně o očekáváních a konkrétních částkách, nebo vše halí mlha neurčitosti? Nevyřčená zklamání mohou prosakovat ještě roky. Advokáti a notáři si všímají, že právě nejasná nebo nerovnoměrná rozdělení majetku pravidelně vedou k dlouhotrvajícím sporům.

Tam, kde se o penězích nemluví, rychle vznikají domněnky, žárlivost a nedorozumění — zvláště pokud jde o velké sumy.

Jak se s dědictvím vyrovnat mentálně i prakticky

Kdo náhle získá velkou sumu peněz, stojí zpravidla před směsicí smutku a finančních výpočtů. To vyžaduje přístup, který jde daleko za pouhé sestavení tabulky výnosů.

Rozhodovat postupně, ne najednou

Mnoho poradců doporučuje, aby v prvním roce po úmrtí dědic dělal co nejméně nevratných rozhodnutí. Emoce jsou vyostřené a hrozí drahé impulzivní nákupy nebo unáhlené investice. Dočasné uložení peněz na spořicí nebo termínovaný účet může přinést klid.

Poté pomáhá kombinace finančních i osobních otázek:

- Jaký základní základ si chci v každém případě zajistit (bydlení, finanční rezerva, penze)?

- Kolik rizika mohu a chci podstoupit při investování?

- Odpovídá mým plánům méně pracovat nebo dříve odejít do důchodu?

- Chci část peněz darovat ještě za svého života — dětem, přátelům nebo charitě?

Kdo se potýká se studem nebo tlakem, může těžit z rozhovorů s koučem nebo psychologem. Peníze se hluboce dotýkají témat jako identita, spravedlnost a loajalita k rodině. Tyto uzly se jen málokdy rozváží pouhou finanční strategií.

Dědictví a nerovnost: nepříjemná debata

Růst velkých dědictví napíná i politickou diskuzi. Má se zvýšit zdanění převáděného majetku, aby se příležitosti spravedlivěji rozložily? Nebo by to narušovalo myšlenku, že rodiče mohou spořit a budovat pro své děti?

Pro mladé dědice přichází ještě jedna vrstva pocitu viny: profitují ze systému, o jehož spravedlnosti sami někdy pochybují. Někteří mladí proto volají po vyšších daních z dědictví a darování, případně strukturovaně věnují část svého majetku. Ne z hrdinství, ale aby si nepříjemné pocity učinili snesitelnějšími.

Co můžete ohledně pozůstalosti zařídit předem

Nejen příjemci, ale i budoucí zůstavitelé mohou ovlivnit, jak těžké dědictví bude. Kdo plánuje včas, může zanechat nejen peníze, ale také jasnost.

- Sepsat závěť: stanovte, kdo co dostane a proč — zvláště v případě složených rodin.

- Zapojit dědice: ještě za života hrubě naznačte očekávání a přání, aby nikdo nebyl zcela zaskočen.

- Rozložit darování v čase: darováním za života se děti učí s majetkem zodpovědně nakládat.

- Přidat osobní dopis: někteří připisují k závěti dopis s vysvětlením svých motivů a přání pro příjemce.

Kdo zvolí takto otevřený přístup, snižuje riziko sporů a pomáhá dědicům vnímat peníze méně jako pouhé břemeno. Dává jim prostor nahlížet na majetek jako na nástroj k budování smysluplného života — ne jako na tichý metr, jemuž nikdy nedorostou.

Pro mnoho mladých lidí zůstává ústřední jedna otázka: kolik ze své budoucnosti chci nechat určovat penězi, které přicházejí z minulosti? Odpověď na ni vyžaduje víc než kontrolu zůstatku na účtu. Zasahuje do hodnot, vztahů a rozhodnutí, jejichž dopady jsou cítit ještě dlouho poté, co notář uzavře spis a dědictví je vyplaceno.