Dědictví jako dar na papíře, ale skutečná zátěž uvnitř

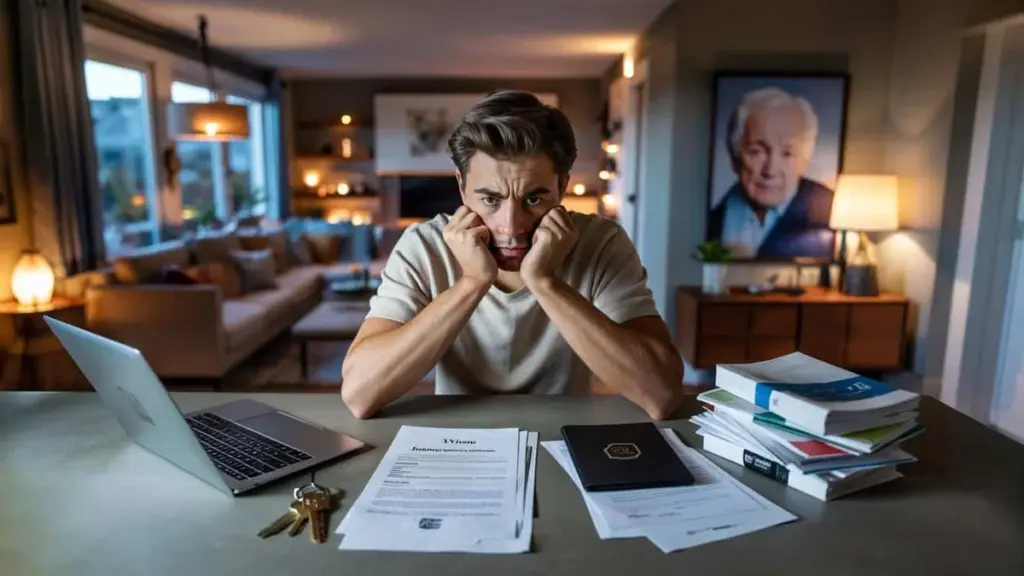

Peníze, které jste si nikdy sami nevydělali, které mohou ze dne na den změnit celou vaši budoucnost — a zároveň vám neustále připomínají ztrátu. Přesně takto popisují svůj zděděný majetek stále mladší lidé. Zatímco okolí vidí finanční štěstí, samotní dědici hovoří o studu, tlaku a pocitu, že ty peníze jim vlastně nepatří.

Pro mnoho dvacátníků a třicátníků zní šestimístné dědictví jako zkratka k finanční svobodě. Koupit byt bez let šetření, smazat studentské půjčky, přestat počítat každou korunu. Realita ale bývá mnohem složitější.

Pocit: tyto peníze nejsou moje

Psychologové a finanční poradci slyší stále podobné příběhy. Mladí lidé se cítí nesvůj z toho, že jejich finanční náskok nepochází z vlastního úsilí. Mluví o „nezaslouženém štěstí", o trapnosti vůči přátelům a kolegům i o strachu, že s penězi, které kdysi vybudovali jejich rodiče nebo prarodiče, udělají špatná rozhodnutí.

S velkým dědictvím nezískáte jen majetek — dostanete k němu také očekávání, pocit viny a někdy nevyřčené rodinné konflikty.

Opakující se vzorec je zřejmý: dědici svou novou finanční situaci raději tají. Nechtějí, aby je kolegové vnímali jinak, nebo aby si přátelé mysleli, že jsou „zlatá mládež". Vzniká tak jakýsi dvojí život — navenek normální existence, zatímco v pozadí jsou zaparkované statisíce nebo i miliony.

Tento dvojí pocit má několik vrstev:

- Morální pochybnosti: proč to mám já, když ostatní tvrdě pracují a k takovým penězům se nikdy nedostanou?

- Stud: strach, že budete vnímáni jako rozmazlení nebo arogantní.

- Smutek: zdrojem peněz je téměř vždy ztráta blízkého člověka.

- Tlak: přesvědčení, že peníze „nesmíte promarnit" a musíte je rozumně investovat.

Kdo takové pocity nosí v sobě, záhy zjistí, že dědictví se vůbec nepodobá výhře v loterii. Připomíná spíše složitý balíček plný emocí, očekávání a praktických otázek.

Dědictví rostou raketově: kdo z toho těží nejvíce?

V zemích jako Německo nebo Nizozemsko se v nadcházejících letech přelije obrovská vlna majetku na další generaci. Výzkumy ekonomických institucí ukazují na stovky miliard eur, které postupně přecházejí od starších generací k mladším.

Tento přesun sleduje jasnou linii: tam, kde už majetek existuje, přicházejí největší částky. Rodiny s vlastními nemovitostmi, firmami nebo investičními portfolii předávají výrazně vyšší kapitál než domácnosti závislé především na příjmu ze zaměstnání. Existující nerovnosti se tak prohlubují generaci po generaci.

Daň z dědictví přitom hraje překvapivě omezenou roli. Díky štědrým osvobozením mezi rodiči a dětmi velká dědictví z velké části unikají daňovým povinnostem. To živí debatu o spravedlivějším daňovém systému a otázku, zda úspěch stále závisí především na vlastní píli — nebo čím dál více na tom, kdo jsou vaši rodiče.

Stále častěji se hovoří o „dědické třídě": lidech, jejichž výchozí pozice v životě závisí hlavně na majetku, který dostali, nikoli na tom, co si vydělali.

Skupiny, které nejčastěji dědí velké částky

| Skupina | Typický majetek | Obvyklá forma dědictví |

|---|---|---|

| Majitelé nemovitostí s nízkou hypotékou | Vysoká přidaná hodnota v nemovitosti | Výtěžek z prodeje domu, úspory |

| Podnikatelské rodiny | Firemní majetek, akcie | Převod firmy, dividendy, nemovitosti |

| Investující domácnosti | Portfolio akcií a fondů | Investiční účty, realitní fondy |

| Více generací s majetkem | Nahromaděný rodinný majetek | Kombinace domů, firem a investic |

Svoboda, ale také paralýza z rozhodování

Velké dědictví otevírá prostor: nemusíte držet práci, která vás dělá nešťastnými, můžete v klidu plánovat změnu kariéry nebo si dovolit delší studium. Někteří se rozhodnou pracovat méně a věnovat se společensky prospěšné činnosti, umění nebo dobrovolnictví, protože tíha měsíčních závazků zmizí.

Jenže právě z toho pramení nový stres. S více možnostmi přichází více otázek. Má jít vše do vlastního bydlení, nebo raději rozložit investice? Je v pořádku část utratit za sabbatical nebo cestování světem — nebo by to bylo neuctivé vůči letům, kdy rodiče žili skromně, aby tento majetek vybudovali?

Finanční poradci pravidelně vídají dědice, kteří se svého dědictví celá léta téměř nedotknou. Žijí dál šetrně, ze strachu, že peníze jednou dojdou, nebo proto, že nechtějí, aby se jejich životní styl nápadně změnil. Dědictví se pak stává spíše vzdálenou rezervou než nástrojem ke smysluplnému životu.

Rodinná dynamika se mění spolu s penězi

Nejde jen o vlastní svědomí. V rodinách se posunou i vztahy. Když jedno dítě převezme rodinnou firmu a dostane víc než ostatní, může to vyvolat hořkost. Ve smíšených rodinách vznikají složitá rozdělení mezi dětmi z dřívějších a pozdějších vztahů.

K tomu se přidává otázka: mluvíte s bratry, sestrami nebo rodiči otevřeně o očekáváních a konkrétních částkách, nebo zůstává vše zahalené mlhou neurčitosti? Nevyřčená zklamání se mohou táhnout ještě léta. Advokáti a notáři potvrzují, že právě nejasná nebo nerovnoměrná rozdělení majetku pravidelně vedou k vleklým sporům.

Kde se o penězích nemluví, snadno vznikají domněnky, žárlivost a nedorozumění — zvláště když jde o velké částky.

Jak se s dědictvím vyrovnat duševně i prakticky?

Kdo náhle získá velkou sumu, stojí před směsicí smutku a finančního plánování. To vyžaduje přístup, který jde daleko za pouhý tabulkový přehled výnosů.

Rozhodovat postupně, ne najednou

Mnozí poradci doporučují právě v prvním roce po úmrtí dělat co nejméně nevratných rozhodnutí. Emoce jsou rozjitřené a hrozba drahých impulzivních nákupů nebo unáhlených investic je reálná. Dočasné uložení peněz na spořicím účtu nebo termínovaném vkladu může přinést klid.

Pak pomáhá kombinace finančních a osobních otázek:

- Jaký základ chci za každých okolností zabezpečit — bydlení, finanční rezerva, důchod?

- Jaké investiční riziko jsem schopen a ochoten podstoupit?

- Odpovídá méně práce nebo dřívější odchod do důchodu mým plánům?

- Chci část peněz rozdat ještě za svého života — dětem, přátelům nebo dobročinným organizacím?

Kdo zápasí se studem nebo tlakem, může profitovat z rozhovorů s koučem nebo psychologem. Peníze se hluboce dotýkají témat jako identita, spravedlnost a loajalita k rodině. Tyto uzly se jen stěží rozvážou pouhým finančním plánem.

Dědictví a nerovnost: nepříjemná debata

Růst velkých dědictví vytváří tlak i na politickou diskusi. Má se zvýšit zdanění předávaného majetku, aby se příležitosti rozdělovaly spravedlivěji? Nebo by to narušovalo právo rodičů spořit a budovat majetek pro své děti?

Pro mladé dědice leží v tom ještě jedna vrstva pocitu viny: profitují ze systému, o jehož spravedlnosti sami někdy pochybují. Někteří mladí proto volají po vyšších daních z dědictví a darování nebo systematicky část svého majetku věnují. Nikoli z hrdinství, ale aby byl jejich diskomfort snesitelnější.

Co lze s odkazem zařídit předem

Vliv na to, jak těžce dědictví dopadne, nemají jen příjemci — ale i budoucí zůstavitelé. Kdo plánuje s předstihem, může zanechat nejen peníze, ale také jasno.

- Sepsat závěť: stanovte, kdo co dostane a proč — zvláště ve smíšených rodinách.

- Zapojit dědice za svého života: mluvte o očekáváních a přáních ještě v době, kdy je na to čas, aby nikdo nebyl zcela zaskočen.

- Rozložit darování: darováním za života učíte děti zodpovědně nakládat s majetkem.

- Přiložit průvodní dopis: někteří k závěti připíší dopis s vysvětlením svých pohnutek a nadějí pro příjemce.

Kdo zvolí takový otevřený přístup, snižuje riziko sporů a pomáhá dědicům vnímat peníze méně jako přítěž. Dává jim prostor vidět v majetku nástroj k budování smysluplného života — ne jako tichého soudce, jemuž nikdy nemohou dostát.

Pro mnoho mladých lidí zůstává klíčovou otázka: nakolik chci dovolit, aby mou budoucnost určovaly peníze z minulosti? Odpověď na ni vyžaduje víc než pohled na bankovní zůstatek. Dotýká se hodnot, vztahů a rozhodnutí, jejichž důsledky se projeví ještě dlouho poté, co notář uzavře spis a dědictví je vyplaceno.